法律法规

中华人民共和国税收征收管理法实施细则

第四十四条

税务机关根据有利于税收控管和方便纳税的原则,可以按照国家有关规定委托有关单位和人员代征零星分散和异地缴纳的税收,并发给委托代征证书。受托单位和人员按照代征证书的要求,以税务机关的名义依法征收税款,纳税人不得拒绝;纳税人拒绝的,受托代征单位和人员应当及时报告税务机关。

http://www.chinatax.gov.cn/n810341/n810755/c3357578/content.html?from=groupmessage

阅读原文

关于发布《委托代征管理办法》的公告

第二条

本办法所称委托代征,是指税务机关根据《中华人民共和国税收征收管理法实施细则》有利于税收控管和方便纳税的要求,按照双方自愿、简便征收、强化管理、依法委托的原则和国家有关规定,委托有关单位和人员代征零星、分散和异地缴纳的税收的行为。

第五条

税务机关确定的代征人,应当与纳税人有下列关系之一:

(一)与纳税人有管理关系;

(二)与纳税人有经济业务往来;

(三)与纳税人有地缘关系;

(四)有利于税收控管和方便纳税人的其他关系。

http://rsj.beijing.gov.cn/xxgk/zcwj/202012/t20201225_2186333.html

阅读原文

中华人民共和国个人所得税法实施条例

第十五条

从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

http://www.chinatax.gov.cn/n810341/n810755/c3960202/content.html

阅读原文

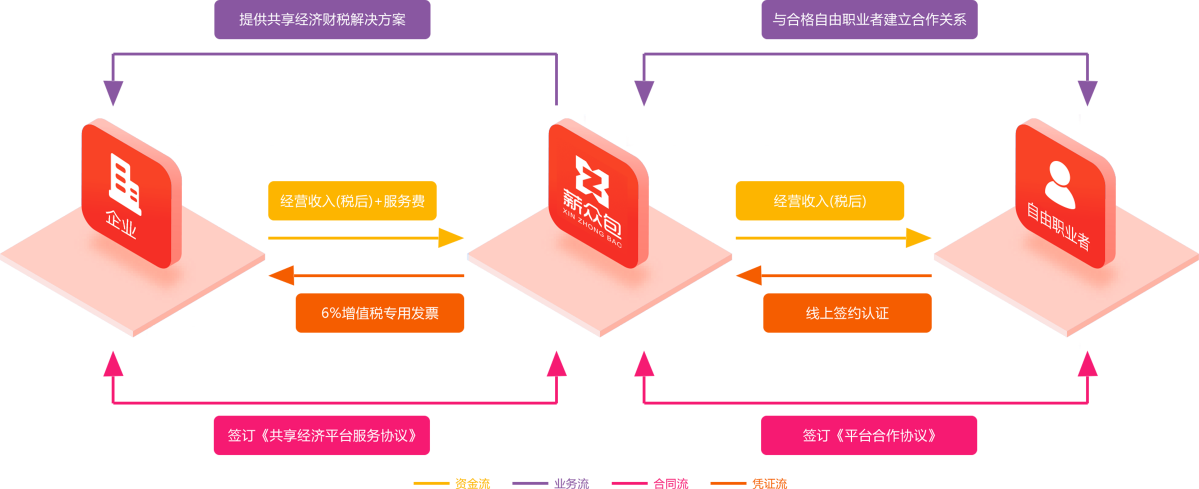

服务模式

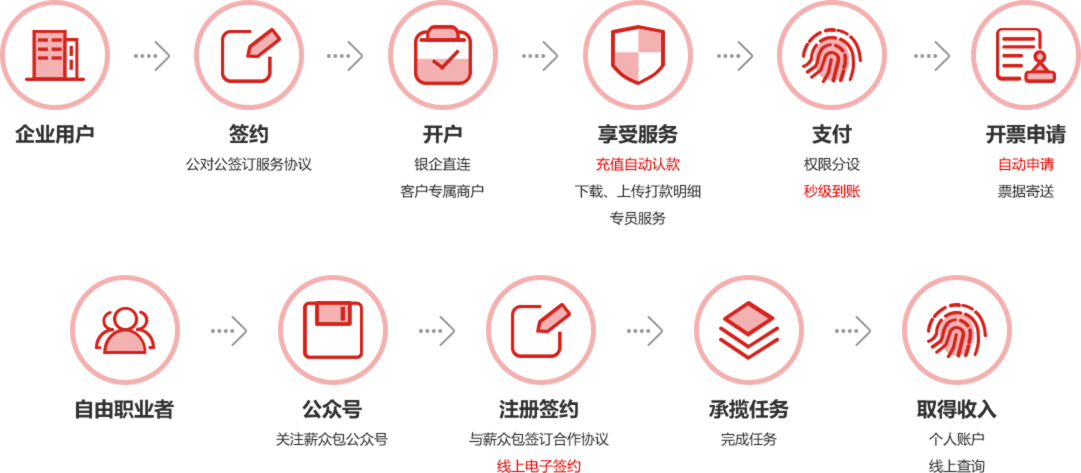

服务流程

适用行业

自然人代征解决方案适用行业:

网络直播、营销推广、电竞陪练、社交电商、外卖配送、知识付费、在线教育、共享充电、科技技术、培训演讲

项目案例

案例说明

社交电商推手以社群分享为核心手段,帮助平台获客,并以商品推广佣金为主要收益来源,推手数量庞大,金额分散,且无法向平台提供合规发票,致使平台操作繁杂,业务运营困难。薪众包依托自主研发的智能结算系统,为推手精准发佣,智能报税,助力平台业务顺利开展。

定制您的专属解决方案

提交留言

Copyright © 2020-2021 北京慧鑫通网络科技有限公司 版权所有